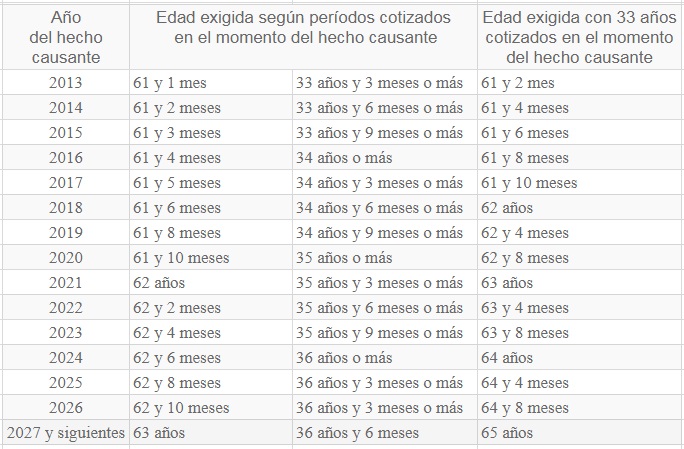

Extinción del contrato por incapacidad del trabajador. El contrato de trabajo se extinguirá, por gran invalidez o incapacidad permanente total o absoluta del trabajador, sin perjuicio de la reserva del puesto de trabajo durante un periodo de dos años establecida en el apdo. 2, Art. 48 ,ET, cuando la situación de incapacidad del trabajador vaya a ser previsiblemente objeto de revisión por mejoría que permita su reincorporación al puesto de trabajo. Esta extinción no tiene reconocida ningún tipo de indemnización salvo las que pudieran estar establecidas por convenio colectivo o contrato individual (apdo. 1 e), Art. 49 ,ET). (1)

Tipos de incapacidad del trabajador que posibilitan la extinción contractual

El art. 49 e) ET, dispone la extinción del contrato de trabajo por gran invalidez o incapacidad permanente total o absoluta del trabajador salvo que, a juicio del órgano calificador, sea previsible una revisión por mejoría que permita la reincorporación al puesto de trabajo, en el plazo de dos años desde la declaración de la invalidez, en cuyo caso existe un derecho a reserva del puesto por dicho periodo.

Indemnización

Esta extinción no tiene reconocida ningún tipo de indemnización salvo las que pudieran estar establecidas por convenio colectivo o contrato individual.

En caso de IP derivada de un accidente de trabajo/enfermedad profesional si podrían existir consecuencias indemnizatorias en función de la responsabilidad empresarial.

Formalidades

La normativa laboral no establece ninguna formalidad para la extinción del contrato de trabajo; no obstante, la necesidad de comunicación empresarial por escrito de la extinción parece necesaria para que, una vez siendo firme la resolución administrativa que reconoce la invalidez, el trabajador tenga conocimiento de la voluntad de extinguir el contrato por parte del empresario.

Reincorporación al puesto de trabajo

El Art. 48.1 ET, establece la reincorporación al puesto de trabajo una vez finalizado el periodo de suspensión a que da lugar la situación de incapacidad. No obstante, ha de distinguirse aquella invalidez de probable revisión por mejoría que produce, como se ha dicho, el efecto suspensivo del contrato de trabajo con reserva del puesto y la "obligatoriedad" del trabajador a la reincorporación tan pronto tenga aptitud para trabajar y la invalidez previsiblemente definitiva que, conforme al ET, extingue el contrato.

Para el Alto Tribunal, «la subsistencia de la suspensión de la relación laboral con reserva de puesto de trabajo prevista en el Art. 48,2 ET está indisolublemente vinculada a que el órgano de calificación estime que la situación de invalidez vaya a ser previsiblemente objeto de revisión por mejoría», por lo que, ha de diganosticarse «la previsión de mejoría incluso con anterioridad a los dos años».

Para que pueda existir esta prórroga de la suspensión del contrato por dos años es necesario que concurran los requisitos siguientes (STSJ Andalucía 24/01/2013 (R. 2500/2012)):

- a).- Que la incapacidad temporal del trabajador se haya extinguido por habérsele reconocido a éste alguno de los grados de invalidez antes citados (IPT, IPA o gran invalidez).

- b).- Que sea previsible que el trabajador, dentro de los años siguientes a la fecha de la resolución que declara dicha invalidez, mejore de sus padecimientos y secuelas, hasta el punto de que su grado de incapacidad pueda ser revisado a la baja y además se pueda reincorporar a su trabajo. Así pues, tiene que preverse que la situación incapacitante del interesado va a mejorar dentro de esos dos años siguientes a la resolución, que por ello dentro de ese plazo se revisará por mejoría tal situación de incapacidad por el INSS y que, en razón a esa mejoría, se podrá reincorporar a su trabajo.

- c).- Además todo esto se tiene que exponer y consignar en la resolución del INSS que declaró al trabajador en situación de IPT, IPA o gran invalidez, y que determinó la extinción de la incapacidad temporal.

Incapacidad Permanente. Pactos de recolocación en convenio colectivo

Numerosos convenios colectivos reconocen el derecho del trabajador a la extinción indemnizada de su contrato de trabajo o a optar por el cambio de puesto en caso de que se declare al trabajador en situación de incapacidad permanente total, condicionado este último a la existencia de un puesto de trabajo vacante respecto del cual el trabajador afecto de la incapacidad permanente sea apto física y psíquicamente para su desempeño (2).

Es importante destacar que de forma general la recolocación del trabajador inválido contemplada por los convenios suele establecerse en función de un cambio de puesto de trabajo por otro más adecuado a su situación dando lugar con ello a una novación del contrato. Ello implica que, además de la solicitud en tal sentido del trabajador declarado en situación de incapacidad permanente total para su profesión habitual, se requiere una evaluación adecuada de su estado físico y psíquico y de los riesgos del puesto en que se pretende efectuar la recolocación, a fin de no ponerle a aquél en situación de peligro, y por consiguiente resulta evidente que no cabe hablar de una efectividad del derecho a esa recolocación que nazca de forma automática, debiendo considerarse que durante el período de tiempo que media entre esa petición del empleado y la asignación del nuevo puesto de trabajo, el contrato queda en suspenso -arts. 45 y ss. ET-

La carga de probar la inexistencia de un puesto alternativo adecuado corresponde en todo caso a la empresa que es quien tiene la mayor disponibilidad y facilidad probatoria en este caso (apdo. 6, Art. 217 ,LEC); puesto que gestiona los recursos humanos al servicio de la misma y conoce la existencia de vacantes.

Negativa del empresario a la reincorporación (demanda por despido)

En principio, la incapacidad permanente total o absoluta del trabajador se configura como causa legal de extinción del contrato (art. 49.1.e ET); no obstante, sí la norma convencional obligaba a la empresa a recolocar al trabajador afectado por una incapacidad permanente total en otro puesto de trabajo compatible con su lesión u ésta incumple con dicha obligación el trabajador ha de interponer demanda por despido ( STS 03/05/2007 (R. 5165/2005))

Declaración empresarial de inexistencia de vacante (demanda declarativa de derecho)

El derecho de recolocación, en puesto adecuado a su capacidad del inválido, que lo ostenta pese a que pudiera mediar causa de extinción o suspensión según la legislación laboral general, atribuye al trabajador un derecho de reingreso de contenido y alcance semejante al del excedente voluntario con derecho de reingreso en plaza vacante, dependiendo aquí no tanto de la vacante económica, sino de que exista una funcionalmente adecuada. Por ello, habrá de aplicarse a tales casos de recolocación del inválido, especialmente tras las previsiones del Art. 25 ,LPRL, que exige medidas específicas de prevención para personal discapacitado, la misma doctrina jurisprudencial sobre las acciones que el trabajador excedente ntiene para su derecho a reingreso (STS 21-2-1992 ).

Ante la petición de recolocación del inválido, cuando el empresario pospone la reincorporación del inválido demorándolo hasta la existencia de plaza adecuada o el juicio sobre su capacidad, la acción que tiene el trabajador para reaccionar ante la conducta empresarial es la mera declarativa tendente a obtener el reconocimiento del derecho que, injustificadamente, según su criterio, se le niega, acción sujeta al plazo de un año que establece el apdo. 2, Art. 59 ,ET, bien por discrepar sobre la existencia de plaza adecuada, bien por no aceptar el juicio de capacidad que formula la empresa (STSJ Navarra, Pamplona/Iruña, 08/05/2007 (R. 8/2007)).

(1) La incapacidad permanente parcial no supone causa de extinción. La IP del trabajador es causa de extinción de la relación laboral, no obstante, toda resolución, inicial o de revisión, por la que se reconozca el derecho a las prestaciones de incapacidad permanente hará constar necesariamente el plazo a partir del cual se podrá instar la revisión por agravación o mejoría del estado invalidante profesional, en tanto que el incapacitado no haya cumplido la edad mínima establecida para acceder al derecho a la pensión de jubilación; teniendo en cuenta esto ante una revisión del grado de incapacidad, subsistirá la suspensión de la relación laboral con reserva de puesto de trabajo (apdo. 1, Art. 358 ,LGSS).

(2) Según STSJ Aragón 21/03/2002 (R. 798/2001), no puede imponerse la carga de pechar con un trabajador con una ineptitud originaria para el concreto puesto de trabajo que tiene que desempeñar.